Guerre Iran-USA et gel des marchés obligataires: comment l’Angola tire son épingle d’un jeu qui étouffe l’Égypte et la Turquie

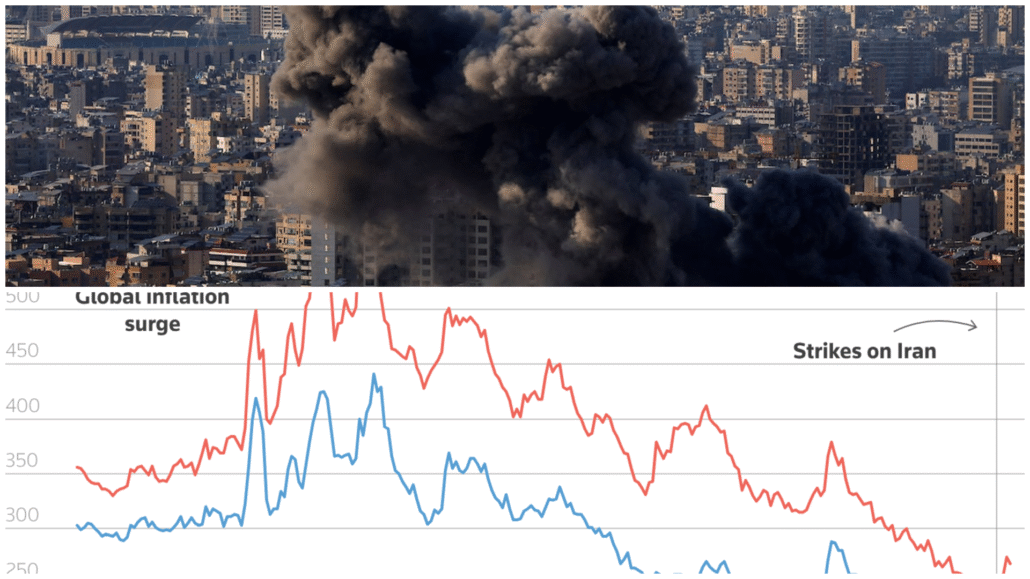

Il y a des moments de crise où la géographie économique se redistribue avec une brutalité qui dit tout sur qui est structurellement solide et qui ne l’est pas. Depuis le déclenchement de la campagne militaire américano-israélienne contre l’Iran le 28 février 2026, les marchés de dette des économies émergentes ont subi un quasi-gel: 3,3 milliards de dollars retirés en une semaine, plus de 5 milliards sortis des obligations corporate à haut rendement, la plus grande sortie depuis le choc tarifaire américain d’avril 2025. Dans ce paysage de capitulation généralisée, un pays africain fait figure d’exception saisissante: l’Angola. Tandis que les spreads de crédit de l’Égypte s’écartaient de 44 points de base et ceux de la Turquie de 36, l’Angola compressait les siens de 39 points de base, à 504 bps. Un mouvement inverse qui dit, en langage financier, que les investisseurs considèrent désormais le risque angolais comme moins élevé qu’avant la guerre. Ce n’est pas anodin. C’est la traduction mécanique d’un positionnement géopolitique et économique. L’Angola est un producteur de pétrole, et la guerre contre l’Iran fait monter les prix du brut. Quand le Détroit d’Ormuz se ferme et que l’infrastructure énergétique du Golfe subit des attaques sans précédent, les acheteurs de pétrole se retournent vers des fournisseurs alternatifs stables, et l’Angola, premier producteur d’Afrique subsaharienne, se retrouve mécaniquement revalorisé. Un basculement qui n’est pas seulement conjoncturel. Il illustre une réalité structurelle que les marchés intègrent progressivement. Dans un monde de fragmentation géopolitique croissante, les économies africaines productrices de matières premières ne sont plus seulement des marchés périphériques exposés aux chocs externes, elles peuvent en être les bénéficiaires.

L’Égypte, en revanche, illustre le cas inverse. Économie importatrice de pétrole et de blé, pays dont la stabilité économique dépend étroitement du coût de l’énergie et des prix alimentaires mondiaux, elle subit de plein fouet la double pression de la hausse des coûts d’importation et de l’élargissement de ses spreads souverains.

Ce que cet épisode révèle pour l’Afrique, c’est la persistance d’une fracture continentale fondamentale entre économies productrices de ressources, capables de transformer les crises mondiales en avantage comparatif ponctuel, et économies importatrices, structurellement vulnérables aux mêmes chocs. L’Angola a su lever de la dette cette semaine quand presque personne d’autre ne pouvait le faire. C’est une fenêtre, pas une certitude, mais c’est une fenêtre que Luanda a su utiliser.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !