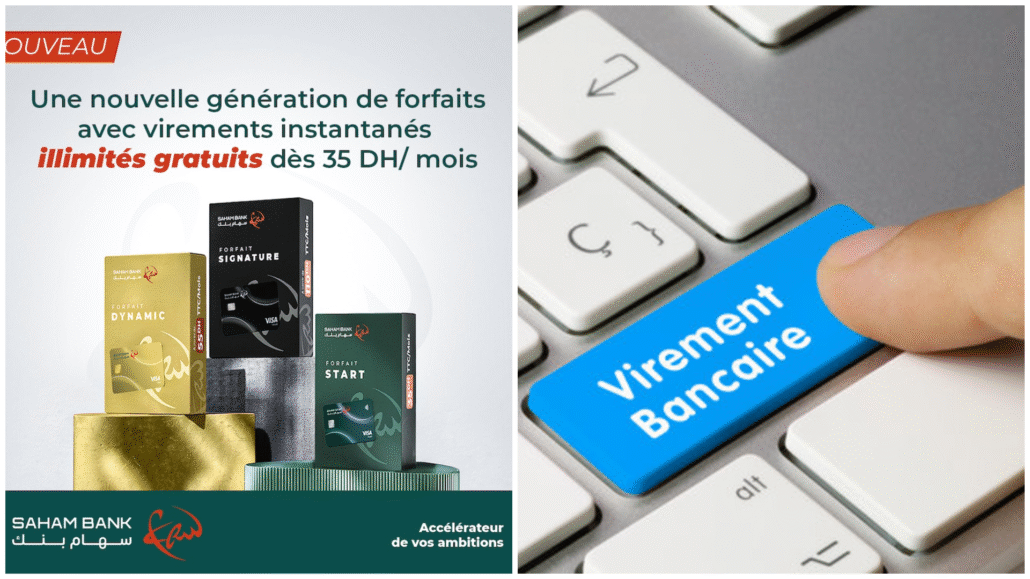

Virements gratuits et illimités: comment Saham Bank fait sauter le dernier tabou tarifaire du marché bancaire marocain

Quand Saham Bank annonce le 10 avril 2026 que les virements deviennent gratuits et sans limitation, le communiqué a la sobriété d’un avis de modification de grille tarifaire. Mais derrière cette annonce se cache une véritable déflagration concurrentielle dont les ondes de choc vont traverser tout le secteur bancaire marocain. Pour comprendre la portée du geste, il suffit de le rapporter à la réalité du marché que vivent quotidiennement les clients des autres établissements. Un virement ordinaire vers une autre banque coûte aujourd’hui 13 dirhams chez BMCI via son application, 15 dirhams chez Bank of Africa, jusqu’à 27 dirhams en agence. Le virement instantané, lui, est facturé entre 15 et 30 dirhams selon les banques et les canaux. Pour un petit commerçant qui effectue ne serait-ce que dix virements par mois pour régler ses fournisseurs, la note mensuelle peut osciller entre 130 et 300 dirhams. C’est une ponction silencieuse, mais constante, sur la trésorerie des TPE et des ménages. En proposant une formule à 35 dirhams par mois incluant des virements gratuits et illimités, Saham Bank ne se contente pas de baisser les prix. Elle change radicalement de modèle économique. Elle troque la rente de la transaction contre la fidélité par l’abonnement.

L’impact psychologique est aussi puissant que l’impact financier. Depuis des décennies, le client bancaire marocain scrute ses relevés avec une méfiance atavique, redoutant la ligne de frais imprévue. La promesse de Saham Bank est relativement plus simple: un tarif mensuel fixe, connu d’avance, et la liberté de transférer son argent autant de fois que nécessaire sans que la banque ne prélève sa dîme à chaque mouvement. C’est la fin d’une friction historique dans la gestion quotidienne des comptes. L’annonce de Saham bank précise que cette gratuité s’applique également aux virements instantanés, ce qui est une première sur le marché. L’instantanéité, jusqu’ici considérée comme un service premium, devient un standard inclus dans le forfait. Ce faisant, Saham Bank s’attaque à l’un des derniers bastions de la tarification bancaire traditionnelle. Dans un pays où les virements entre banques différentes sont encore facturés comme des opérations de correspondance, cette décision a valeur de déclaration de guerre. La banque parie sur l’effet volume et la conquête de parts de marché, misant sur le fait qu’un client satisfait par la transparence tarifaire est un client qui concentrera ses avoirs et ses opérations chez elle.

Pour les TPE marocaines, c’est une bouffée d’oxygène. Pour les concurrents, c’est un casse-tête stratégique: faudra-t-il suivre ce mouvement et renoncer à des commissions qui constituent une part non négligeable de leurs revenus, ou risquer de voir leurs clients les plus actifs migrer vers cette nouvelle offre ? L’annonce de Saham Bank est un pavé dans la mare. Il révèle qu’au Maroc, la bataille de la banque de détail est en train de changer d’ère: celle où la confiance se gagne non plus par le réseau d’agences, mais par la suppression pure et simple des irritants tarifaires du quotidien.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !